新闻中心

News center

News center

“十四五”规划和2035年远景目标纲要提出,全面实行股票发行注册制。相比核准制,注册制更强调以信息披露为核心,信息披露制度改革再度成为热点。有关法律法规也相继出台,新《证券法》设专章规定了信息披露制度,大幅提高了信息披露的违规成本;《刑法修正案十一》(以下简称“刑修十一”)对“违规披露、不披露重要信息罪”进行了修改,加强了与《证券法》的衔接;近日证监会发布的《上市公司信息披露管理办法》,根据《证券法》的修改情况,对上市公司信息披露制度也做出了更为完善的规定。

一 新旧《证券法》的相关规定

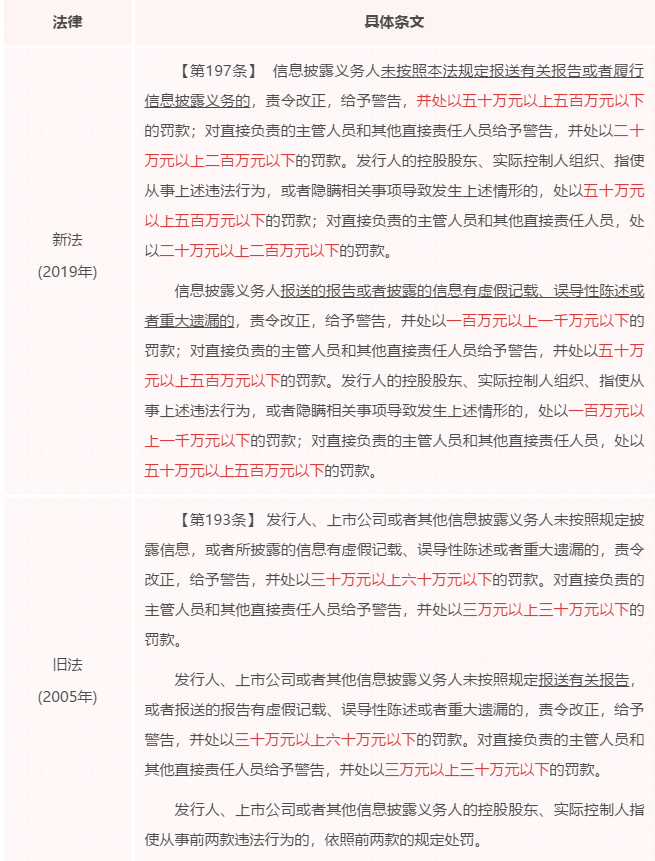

我国《证券法》自1998年发布以来,经过了2004年、2013年、2014年三次修正(局部修改),以及2005年、2019年两次修订(全面修改)。上述关于信息披露违规行为行政处罚的规定,在2005年修订后,2013年、2014年修正时均未对该条作出调整,2019年修订时作出了重大修改,尤其是极大地加重了对该行为行政罚款的处罚力度。

在此需要注意的是,我国《立法法》第93条规定“法律、行政法规、地方性法规、自治条例和单行条例、规章不溯及既往,但为了更好地保护公民、法人和其他组织的权利和利益而作的特别规定除外。”即除《刑法》外,《证券法》在适用中也应遵循“从旧兼从轻”原则。如在[2021]1号中国证券监督管理委员会广东监管局针对石超华所作的《行政处罚决定书》中,广东证监局原适用2005年《证券法》,但当事人申辩,认为按照“从旧兼从轻”原则,适用2019年《证券法》对保护行政相对人的合法权益更为有利,广东证监局采纳了该意见。

二 新旧《刑法》的相关规定

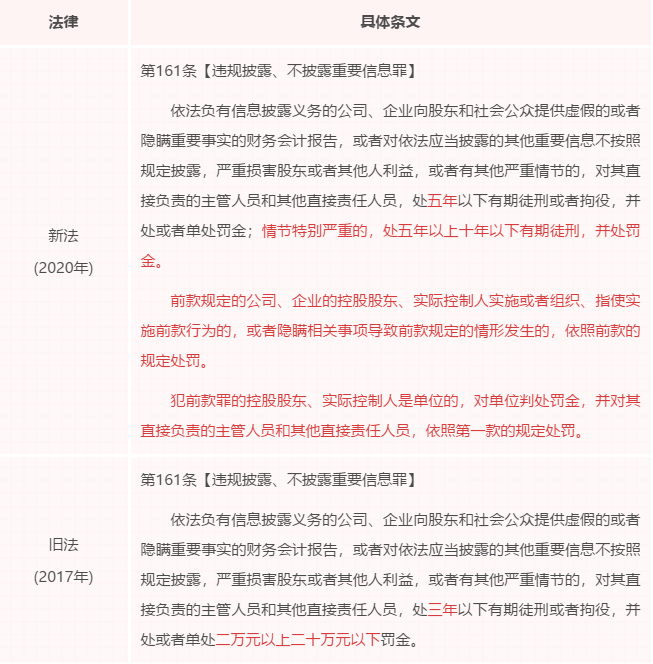

“违规披露、不披露重要信息罪”的前身为“提供虚假财会报告罪”,2006年《修正案(六)》对该罪进行了大幅度修正,并将罪名由“提供虚假财会报告罪”改为“违规披露、不披露重要信息罪”,刑修十一对该罪做出了进一步修改,更好地衔接了《证券法》的有关规定,下文将阐述二者的良性衔接。

三 刑修十一与《证券法》的良性衔接

(一)规范主体层面的衔接

《证券法》此次修订时用“信息披露义务人”概念涵盖了所有信息披露义务主体,扩大了信息披露义务主体的覆盖范围。近日发布的《上市公司信息披露管理办法》(2021年5月1日起施行)对此予以进一步规定,明确了“信息披露义务人”的定义,即除上市公司外,还包括上市公司董事、监事、高级管理人员、股东、实际控制人,收购人,重大资产重组、再融资、重大交易有关各方等自然人、单位及其相关人员,破产管理人及其成员,以及法律、行政法规和中国证监会规定的其他承担信息披露义务的主体。

刑修十一与《证券法》保持一致,明确了控股股东、实际控制人的刑事责任。旧法中本罪的犯罪主体是依法负有信息披露义务的公司、企业,新法在旧法的基础上,将控股股东、实际控制人实施或者组织、指使实施披露虚假信息以及隐瞒相关事项的行为纳入刑法的规制范围。

(二)惩罚力度层面的变化

较之旧《证券法》,新《证券法》对信息披露违规行为处以巨额罚款,罚款上限甚至达到百万、千万。刑修十一亦加大了对该罪的惩罚力度,与新《证券法》大幅提高信息披露违法行为成本的步调保持一致,具体包括以下两点:

第一,调整了本罪的量刑幅度。一方面,提高了第一档刑期,将旧法中规定的“三年以下有期徒刑或者拘役”调整为“五年以下有期徒刑或者拘役”;另一方面,增加了第二档刑期“五年以上十年以下有期徒刑”,但是对于何为“情节特别严重”暂无明确规定。

第二,删除了对罚金的数额限制。旧法就该罪设置了最高罚金,即二十万,新法并未对罚金数额进行限制。日后有关主体触犯该罪时,被判处的罚金数额再无上限限制。

(三)处罚对象层面的衔接

《证券法》对信息披露违规行为的处罚对象既包括单位、又包括直接负责的主管人员和其他直接责任人员。《刑法》对单位犯罪大多采取双罚制,但旧法对该罪的处罚与其他单位犯罪不同,例外地采取了单罚制,仅对直接负责的主管人员和其他直接责任人员判处相应刑罚;新法在增加规定控股股东、实际控制人刑事责任的同时,明确了该类主体若为单位时应采取双罚制,既处罚单位,又处罚直接负责的主管人员和其他直接责任人员,这一修改与《刑法》对单位犯罪的一般处理方式,以及《证券法》的规定均做到了有效衔接。

(四)处罚方式层面的衔接

我国《行政处罚法》第28条和《行政执法机关移送涉嫌犯罪案件的规定》第11条规定表明:违法行为构成犯罪的,人民法院判处罚金时,行政机关已经给予当事人罚款的,应当折抵相应罚金。

根据上述规定,对于因信息披露涉罪已被监管部门罚款的责任人员,法院在判处罚金时,应对行政罚款进行折抵,可见法院在定罪量刑时要考虑刑罚相当,在对信息披露违规行为判处刑事罚金时要考虑前期的行政罚款情况,注意处罚方式和程度的衔接。实践中如2020年上海市第三中级人民法院审理的任某某、林某2等违规披露、不披露重要信息案[案号:(2020)沪03刑初4号],辩护人提出罚款应折抵罚金,法院也在判决中对折抵情况进行了说明,最终判处的罚金数额体现了对行政罚款的折抵情况。

结语

随着行业规范、相关法律法规的出台,针对信息披露违规行为“行业规范、行政处罚、民事追偿、刑事追诉”的立体追责机制正在逐步完善。行业规范层面的追责方式体现为纪律处分,包括通报批评、公开谴责等;行政处罚方式包括责令改正、警告、罚款、强制退市等;民事追偿方面有先行赔付、证券支持诉讼【1】及证券代表人诉讼【2】等民事救济制度;刑事追诉方面也有专门的罪名“违规披露、不披露重要信息罪”进行定罪处罚。

《证券法》修订时大幅提高了信息披露的违规成本,刑修十一中相应的修正表明国家“零容忍”打击此类证券犯罪的坚定决心,监管部门也逐渐认识到通过刑事手段打击信息披露违规行为的重要性。市场主体更应关注这一动向,审视自身行为,加强合规整改,切勿以身试法!

▽ 相关脚注

• [1]证券支持诉讼

根据2019年《证券法》第九十四条第二款的规定,证券支持诉讼,即由证监会批准设立的专门从事投资者权益保护的公益性机构,对损害投资者利益的行为,可以依法支持投资者向人民法院提起诉讼。

• [2]证券代表人诉讼

根据2019年《证券法》第九十五条的规定,证券代表人诉讼,即在投资者提起虚假陈述等证券民事赔偿诉讼时,若诉讼标的是同一种类,且当事人一方人数众多的,可以依法推选代表人进行诉讼。

律师简介

马成律师系北京大成律师事务所高级合伙人,大成中国区刑委会副主任,大成刑辩学院副院长,深圳市律协刑委会副主任。

马成律师团队系由马成律师于2012年创建的专注经济犯罪、商业犯罪、职务犯罪案件的刑事法律服务团队。团队成员均毕业于中国一流法律院校,多数成员拥有硕士和博士学位,法学专业知识扎实,学术理论功底深厚。部分成员具有在公、检、法等国家机关从事司法工作的丰富经验,擅长处理各类重大、疑难、复杂的刑事案件。团队成立以来,先后邀请多名高校教授、知名刑辩律师组成重大疑难案件专家顾问团,力求理论与司法实践相结合,最大程度的维护客户的权益。目前,团队已承办许多在国内外有重大影响的大案、要案,部分案件属于公安部督办的特大案件。许多经典案例案情复杂,涉案标的大,广受社会关注,办案效果获得客户与同行的一致好评,例如:

✦ 公安部督办的“闪电一号”骗取出口退税案

✦ 阿里巴巴集团某副总裁非国家工作人员受贿案

✦ 国际某知名通讯公司高管职务侵占案

✦ 河南省某市农行14.5亿诈骗案

✦ 新加坡某上市公司某首席财务官涉嫌合同诈骗、职务侵占案

✦ 胡润富豪榜前二十富豪、全国政协委员某知名企业家逃税案