新闻中心

News center

News center

【案情简介】

王某曾是胡润榜排名前二十的富豪,S集团是某省明星企业,上市公司。2004年王某承诺给S集团中包括林某(在逃)、赵某等人在内的7名高管股权激励,并交由林某具体经办此事。林某指使赵某注册成立H公司,向S集团支相应对价后,H公司最终持有S集团一千五百万股。2007年王某伙同林某指使赵某让H公司减持股份,获得收入和利息一亿多元,但未按国家规定申报纳税。

2010年开始深圳市国税局XX稽查局对H公司年度减持股票进行检查,后认定该公司在2007年度少缴纳企业所得税一千二百多万元,处以罚款六百多万元,并依法收取滞纳金。截至2017年4月,H公司还欠缴税款六百五十余万元,罚款六百二十余万元,滞纳金一千余万元;而王某、林某拒绝承担应缴纳税款及相应滞纳金、罚款。2017年1月,深圳市公安局以涉嫌逃税罪将王某刑事拘留,数日后逮捕。同年4月,移送福田区检察院审查起诉。

【辩护策略】

一、梳理控罪逻辑,理解控罪思路

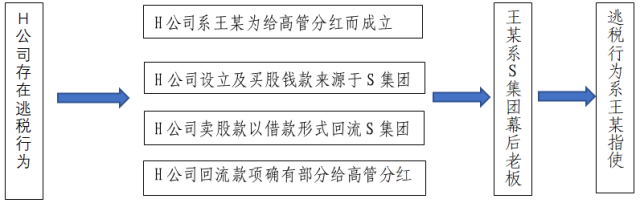

侦查机关在办案过程中,对于S集团所有涉案的高管,尤其是对参与H公司设立、买卖股票的所有员工均做了笔录。在笔录中,所有高管、员工均指称王某系S集团幕后老板;而所有高管均指称王某曾专门开会承诺给予其股权激励,并且所有高管后来的确拿到了与其股份相对应的分红款。

从《起诉意见书》中办案机关对案件事实的描述及办案机关所做的笔录中,可以看出办案机关遵循的是这样一种控罪逻辑:

通过王某、林某、赵某三人的讯问笔录以及证人的询问笔录,H公司所涉及的四个核心行为在该案中反复穿插出现,办案机关的指控逻辑是,王某是S集团的幕后老板,而H公司是为了实现集团对高管人员的股权激励而在王某的授意下所设立的,事实上H公司减持股份后的款项回流到S集团以拯救其财务危机,并且该款项确有部分用于高管分红,所以作为S集团幕后老板的王某指使其下属通过逃税行为才达到了这一目的。

办案机关也正是通过这样的逻辑进行相关的证据搜集工作以及对犯罪嫌疑人的讯问、证人的询问。这是一种以权力思维为导向,从结果反推责任的思维模式,而卷宗材料就是这种思维模式下的工作体现。

二、跳出控罪思路,拆分构罪行为,揭露控罪缺陷,构建辩方逻辑

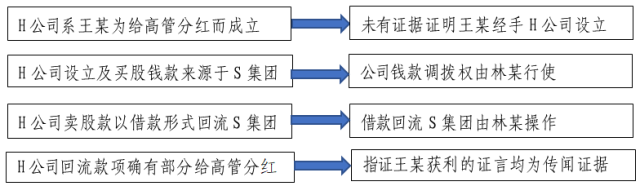

从办案机关的控罪思路可以看出,其所采用的是一种近似于推论的侦办方式。在缺乏直接证据证明王某确有直接指使、参与逃税行为的情况下,办案机关只能退而求其次,通过多个关联行为的举证来推论王某与该案难逃干系。即便如此,马成律师通过详细地阅卷发现,虽然办案机关通过言词证据证明上述四个关联行为的存在,但是刻意突出的关联行为仍然解决不了证据锁链存在的诸多问题,具体如下所示:

著名刑辩律师翟建说过,辩护律师要讲好自己的故事。这也就是说,辩方建构一个符合常理的案件事实是非常重要的。在案件侦查过程中,办案人员要证明的无非就是犯罪嫌疑人参与犯罪行为的事实,所以其会给出一个案件基本构架与脉络。此时,如果辩护方只是找到其中的一些瑕疵,而无法梳理出事实的另外一种可能,那么因为缺乏比较,而难以动摇办案人员对事实的确信。反之,如果辩护方能够建构起新的案件事实可能性,并达到“合理怀疑”的程度,就能彻底动摇办案人员对之前事实的内心确信。

在本案中,办案人员通过犯罪嫌疑人和证人不成体系的零散表述,以结果反推责任的思维模式对笔录进行梳理编排,落脚点在于证明王某对于H公司和高管应该具有控制力,最终形成王某入罪的整体案件印象。

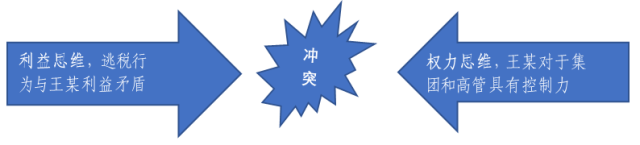

通过对本案的深入分析,马成律师发现,以利益思维建构辩方逻辑的要点是逃税行为自始至终与王某利益相违背。在该逻辑模式下,主要事实依据有以下两个方面:(1)王某虽然承诺给高管非公开股权激励,但通过逃税的手段来增加高管奖励的数额对其自身而言得不偿失。高管们的分红奖励数额与王某没有直接的关系,但是逃税无论对公司还是对王某都会造成利益损害,所以王某承诺非公开股权激励的行为与H公司的逃税没有刑法上的因果关系。(2)从利益归属而言,借款事件更是与王某的利益相违背,其不可能在资金非常紧张的情况下还帮下属赚自己公司的钱。

综上所述,马成律师以利益思维所建构的辩方事实逻辑与办案人员以权力思维所建构的事实逻辑存在巨大的冲突,两种思维模式下所得出的结论也截然相反。

在确定事实逻辑后,马成律师对本案的构罪行为进行了细致的拆分,围绕着S集团系公司的运作及权责分工、王某对H公司设立是否知情参与等案件细节,对所有的言词笔录进行了系统梳理,并制作了十二个表格;通过分析一个个详细的表格,对控罪行为证据链缺陷进行放大,从而清晰构建出辩方的利益思维逻辑。

三、援引权威判例及学者观点以瓦解控罪基础

通过对上述事实层面的详尽分析,辩方有理由相信办案人员对于之前的确信事实会发生动摇,接下来马成律师进一步考虑,期望在法理上也能够瓦解办案机关的控罪基础。从而否定因为王某为S集团的老板,就认定其应对逃税行为负责这一观点。

通过海量的筛查资料,马成律师找到了有力的判例、观点支撑。《刑事审判参考》第2003年第4集(总第33集)第251号案例《北京匡达制药厂偷税案——如何认定单位犯罪直接负责的主管人员》中明文论述,单位“一把手”是否要对单位犯罪负责,须视其是否具体介入了单位犯罪行为,在单位犯罪过程中是否起到了组织、指挥、决策作用而定。

在陈兴良教授《判例刑法学》一书中对该案也有论述,其认为无论是直接负责的主管人员还是直接责任人员,都对单位犯罪负有责任,这种责任是行为责任而非身份责任。包括刘晓庆涉税案,刘晓庆作为公司的法定代表人未被起诉,作为经典案例也对本案的办理有所启发。

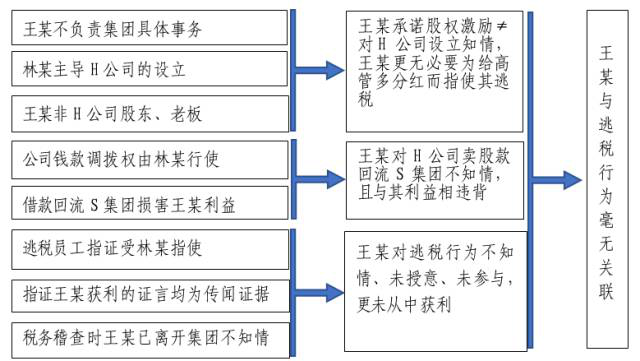

结合本案,虽然H公司逃税构成单位犯罪,但王某未在H公司任职。王某既不是公司股东,也没有任何证据证明王某参与的公司的设立、股权买卖、借款、逃税等行为,因此不能认定其为本案直接负责的主管人员。

【办案结果】

在辩护律师的努力下,在审查起诉阶段,检察院二次退侦,延长了审查起诉期限。2017年10月底,因羁押期限届满,案件尚未办结,检察院给王某办理取保候审。

【办案手记和办案总结】

王某原系胡润排行榜曾排名前二十的富豪,全国政协委员,身份特殊。春节前夕,其慕名找到马成律师原只是想进行简单的法律咨询,却未料仅在咨询十天后,其出行时被刑事拘留,刑事拘留两天后便被逮捕。春节前抓人,火速逮捕不留任何余地,马成律师在初步介入时便意识到,这个案件不好办。

在办案过程中,办案机关曾两次改变罪名,从逃税罪改为逃避追缴欠税罪,后又改回逃税罪,最后检察院二次退侦,并延长审查起诉期限;并且,在最后还尝试搜集王某构成职务侵占罪的证据,可见办案机关对王某入罪态度之坚决!

马成律师在办案过程中,通过多次会见王某,逐步形成上述完善的法律意见。在与办案人员充分地接触,沟通、了解案情之后,感受到办案人员的态度之坚决,通过各种努力与论证,终于使办案人员接受辩护人的观点,经历了一个艰难的转变过程。虽然过程颇费周折,但最终的采信,可以说是司法的进步。

综上,办理此类案件不仅需要辩护律师吃透案情、审时度势、科学谋划,还需要根据具体案情和证据情况构建自己的辩护体系,围绕着说服司法人员这一核心目标,讲好我们自己的故事。