新闻中心

News center

News center

李XX,原河南XX集团(下称XX集团)副总经理、河南XX科技有限公司、河南XX数码科技有限公司总经理兼法定代表人,因涉嫌贪污、行贿、虚开增值税专用发票、职务侵占等罪被提起公诉,一审认定李XX构成上述四个罪名,李XX不服提起上诉。笔者作为本案二审辩护人,在接受委托后充分了解案情,发现本案在事实认定、法律适用等方面都有较大争议,长达一年多时间里,通过反复阅卷与沟通,多次提交法律意见书,最终二审成功打掉行贿、虚开增值税专用发票这两个罪名,取得显著的辩护成果。笔者以本案为例,就如何对行贿、虚开增值税专用发票罪做出有效辩护简要分析交流。

一、公诉机关指控情况

1.行贿罪

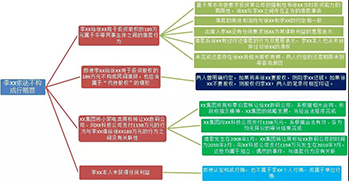

2008年初,某市某公司成立,时任XX集团总经理的徐XX(同一事实涉嫌受贿,判决已生效)在有经济能力入股的情况下称不愿意入股,李XX获悉该情况后,为谋取不正当利益,找到徐XX称可以借钱给徐XX入股,徐XX同意。随后,李XX将189万元打给徐XX,至案发,徐XX仍未将该款还给李XX。2010年初,徐XX作为XX集团总经理擅自同意将XX集团所有的小家电类商标无偿转让给由李XX担任法定代表人并实际控制的河南XX数码科技有限公司,造成国有资产流失,为李XX谋取了不正当利益;同年7月底,徐XX明知XX集团与河南XX科技公司的债权债务存在审计争议的情况下,利用其职权为李XX控制的河南XX科技公司分四次签署汇款申请书并安排转款1198万佘元,为李XX谋取不正当利益;因此,李XX构成行贿罪。

2.虚开增值税专用发票罪

2006年初,芜湖XX科技有限公司成立,由李XX担任法定代表人。2007年3月,芜湖XX汽车电子有限公司成立,仍由李XX担任法定代表人,两公司系两块牌子, 一套工作人员。2009年6月至2011年5月,李XX将芜湖XX汽车电子有限公司销售车载DVD业务虚构成芜湖XX科技有限公司的业务,以芜湖XX科技有限公司的名义开具增值税专用发票。指使会计张XX共计向多家公司开具增值税专用发票58张,开票金额3187023.13元,税款金额541793.87元,价税合计金额3728817元。因此,李XX构成虚开增值税专用发票罪。(该起事实已有同案犯以虚开增值税专用发票罪被判刑,判决已生效)

二、辩护思路

笔者在介入该案件后,通过阅卷、多次会见李XX进一步了解案情,认为公诉机关指控的行贿、虚开增值税专用发票罪存在较大问题,一审法院虽然支持李XX构罪,二审难度也会大大增加,但笔者仍充满信心和决心,坚持自己的辩护思路,抓准关键点,维护当事人的合法权益。

关于行贿罪,本起事实核心之处有两点,其一,是否属于正常民间借贷行为;其二,是否谋取了不正当利益。显然,李XX与徐XX之间存在正当借款事由,且李XX也从未放弃过对徐XX的债权,同时,笔者仔细阅卷发现一处细节,二人在打款之前曾约定:徐XX想要股权,可以把钱还给李XX,如果徐XX不想要股权,这个股权以后归李XX。更加印证双方属于一种借贷关系或者说是代持股关系,并非属于行贿。本案是否谋取了不正当利益一直难以认定,一审法院认为XX集团将其所有小家电类商标转让给XX数码公司以及向XX科技公司转款1198万元的行为,与李XX行贿行为有关,属于为其谋取不正当利益。对此,笔者抓紧厘清涉案公司之间相互关系,制作可视化图表,抽丝剥茧般逐步深入,最终发现XX集团上述行为均属于其应当履行的义务,而且自始至终李XX个人未获得任何利益。因此我们认为李XX不构成行贿罪。

关于虚开增值税专用发票罪,本案与典型的没有真实货物交易的虚开行为并不相同,涉案的两家公司实际为“两块牌子,一套人马”,两个公司的办公场所、工作人员均完全重合。由于芜湖XX汽车电子公司无开具增值税专用发票资格,便以芜湖XX科技公司名义从事日常经营活动,对外开具增值税专用发票,笔者进一步了解到,其每开一张发票都有对应业务真实存在,因此在客观上进行了实际经营,有真实货物交易,同时,芜湖XX科技公司也并未购进货物或应税劳务以作为当期进项税进行抵扣。当时芜湖XX科技公司的应缴税款税率为销售货物或供应劳务的价款额度的17%,而芜湖XX汽车电子公司作为小规模纳税人,征收税率为销售货物或供应劳务的价款额度的3%,芜湖XX科技公司的征收税率要远远高于芜湖XX汽车电子公司,且芜湖XX科技公司均按照相关法律规定如实申报并缴纳了相关税款,故本案中,国家税收并未受到任何损失。此外,针对此种类型所谓的虚开行为,笔者又找到最高人民法院研究室《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质》征求意见的复函(法研【2015】58号)的规定,明确提出“行为人利用他人的名义从事经营活动,并以他人名义开具增值税专用发票的,即便行为人与该他人之间不存在挂靠关系,但如行为人进行了实际的经营活动,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第二百零五条规定的‘虚开增值税专用发票’。”本案与上述规定情形极其符合,结合事实与规定,我们认为李XX不构成虚开增值税专用发票罪。

找到各个罪名突破口之后,接下来就需要让办案人能接受我们的辩护意见,由于本案二审不开庭审理,因此每一次提交法律意见和与承办检察官、法官沟通的机会都非常难得,尽量充分展示出自己的观点,结合案件事实与相关法律规定,做到有理有据,逐步将案件形势扭转。历时一年多之久,最终二审法院采纳了笔者有关李XX不构成行贿罪和虚开增值税专用发票罪的辩护意见,撤销一审对李XX犯行贿罪、虚开增值税专用发票罪定罪量刑部分,认定李XX不构成行贿罪、虚开增值税专用发票罪。

三、案后思考

1.“借款”还是“行受贿”?

司法实践中,以“借款”之名行“行受贿”之实并不罕见,而如何区分“借款”和“行受贿”之间的界限也是实务界的难点。关于是实际的借款关系还是以借为名的行受贿关系,最高人民法院在 2003 年11 月 13 日《全国法院审理经济犯罪案件工作座谈会纪要》里明确规定了不能仅仅看是否有书面借款手续,而应根据以下七个方面的因素综合判定,即(1)有无正当、合理的借款事由;(2)款项的去向;(3)双方平时关系如何、有无经济往来;(4)出借方是否要求国家工作人员利用职务上的便利为其谋取利益;(5)借款后是否有归还的意思表示及行为;(6)是否有归还的能力;(7)未归还的原因等。就本案而言,笔者认为要牢牢抓住两个关键点,即是否存在正当借款事由;当事人是否谋取了不正当利益。上述两点同时也是承办法官最为关注的,作为二审案件,一审法院认定李XX构成行贿罪主要裁判理由是认为XX集团的商标转让、转款等行为与李XX借款给徐XX存在因果关系,二审经过阅卷、深入了解涉案公司之间相互关系之后,发现二人不仅存在明确借款事由,XX集团的商标转让、转款等行为属于依法应当履行的义务,且李XX个人未获得不正当利益。因此,本起事实应该认定成一种借款,而非行贿。

2.开票单位未实际经营是否一定构罪?

2018年12月4日,最高人民法院发布了第二批典型案例,其中首个案例即为张某强虚开增值税专用发票案(改判无罪),笔者注意到指导案例与本案存在相同之处,开票单位与实际参与经营单位并非同一家,本案李XX是为了满足客户的开票需求,以其他具备一般纳税人资格的单位与客户进行交易并开具增值税专用发票,两家公司可以看做一个整体(实际上也是两个班子,一套人马),目的不是为了骗取国家税款或逃税,客观上存在真实交易,没有造成国家税款流失,这一辩护观点也最终获得了公诉机关的认可,放弃对虚开增值税专用发票罪的指控。因此,最高法指导案例和最高法研发室有关复函对此种类型虚开增值税专用发票罪提供了有效辩护思路,也为辩护律师在今后代理此类案件提供了较大信心。

3.二审案件不开庭审理难有成效?

二审案件不开庭审理在司法实践中已是常态,对此,笔者认为这既是挑战也是机遇,作为辩护人,一定要抓住与办案人沟通的机会,每次与办案人交流意见某种意义上就是一次开庭。本案从开始不准备开庭到移送检察院阅卷准备开庭,再到后来检察院、法院协商后最终决定不开庭,中间经历了几次反复,但最终检察机关采纳了不构成虚开增值税专用发票罪的辩护意见,并向法院出具了书面意见,最终法院认为不构成行贿和虚开增值税专用发票罪。

二审不开庭审理一般不会取得好的辩护效果,尤其本案两起事实在其他案件中均已做出生效刑事判决,二审的辩护难度可想而知。但是有难度不代表没有辩护空间,只要辩护人依据事实、证据和相关法律司法解释,找准案件存在的问题,结合指导性案例,与办案法官、检察官充分进行沟通交流,了解与办案人员认识不一致的地方,通过提交书面辩护意见和补充辩护意见,最终一步一步形成一致意见,取得好的辩护效果。

最后,作为刑事辩护人,都深知二审案件能够有效改判的难度之大,但只要做好阅卷、会见等这些基础性工作,找准问题,制定合理有效的辩护策略,相信案件一定能够取得好的结果。

律师简介

王磊律师,男,1979年2月出生,郑州大学法律硕士,北京大成(郑州)律师事务所董事局董事、顾问、合伙人、刑事专业组负责人,2018年执业以来先后担任河南省法学会刑法学研究会常务理事,河南省律协经济犯罪委员会执委、省律协扫黑除恶刑事辩护业务指导组成员,执业前曾先后在河南省某中级法院和高级法院从事刑事审判工作十三年,共计办理各类案件1000余件。

彭俊伟律师,毕业于西南大学法学院,法学硕士,北京大成(郑州)律师事务所专职律师,主要从事于刑事辩护业务。