新闻中心

News center

News center

2020年2月26日晚6:40,由北京大学法学院与北京大成律师事务所合作开设的《金融犯罪专题讲堂》第二次课程,在全国上下齐力抗击新冠肺炎疫情的背景下,以ZOOM网络在线课堂的方式继续开讲。

本次课程的主题是《违规披露重要信息罪的刑事辩护实务》,授课律师是北京大成(上海)律师事务所高级合伙人、大成刑委会副主任、上海市律协刑法委员会主任马朗律师,授课教师为北京大学法学院王新教授,授课对象是北大法学院的法律硕士和法学硕士。

本次课程分为律师主讲、课堂互动、总结延伸三个版块。

马朗律师结合自身承办的案例全景式剖析了违规披露重要信息罪。

首先,马朗律师表示,信息作为证券市场最为重要的要素之一,围绕信息公开、有效方面的规则很多,就刑法而言,违规披露重要信息罪的发案量极少,是个相对冷门的罪名。该罪脱胎于1997年《刑法》中的提供虚假财会报告罪,经《刑法修正案(六)》修改为违规披露、不披露重要信息罪,在10多年的司法实践中,公开的违规披露、不披露重要信息犯罪案件仅有11件。

其次,马朗律师从以下三个方面对本罪适用过程中存在的争议点进行了分析:

第一、本罪的行为主体是“依法负有信息披露义务的公司、企业”,但是本罪作为单位犯罪又采用了特殊的单罚制,即仅处罚“直接负责的主管人员和其他直接责任人员”,实践中可以细化为高层、中层和具体实施人员三类人。没有信息披露义务的人参与违规披露重要信息的,在实践中也可能被认定为本罪的共犯。

第二、关于“依法应当披露的其他重要信息”的理解。《刑法修正案(六)》拓展了披露对象的范围,在原有的财务会计报告的基础上,新增了“依法应当披露的其他重要信息”这一兜底性规定,但是并没有对信息的种类和性质作具体说明。此外,应如何理解“依法”?资本市场的监管规则有很多且变化快,“依法”具体指依据哪个层面的法律也许会存在争议。马朗律师认为,随着未来案件的增多,“依法”应当披露的“其他重要信息”,会成为控辩双方争议焦点。

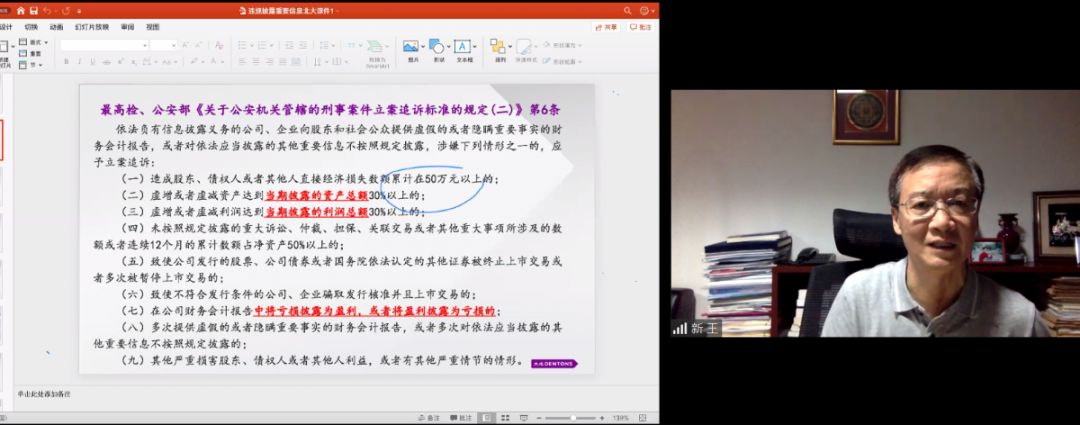

第三、对“其他严重情节”的追诉标准的界定问题。马朗律师结合其主办的案件,分析了本罪刑事追诉标准与证监会行政处罚标准的关联性,他指出,2010年最高检、公安部出台的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称《追诉标准(二)》)第六条规定的立案追诉标准非常低。比如第(一)项 “造成股东、债权人或者其他人直接经济损失数额累计在五十万元以上的”,损失的数额标准很低;第(七)项“在公司财务会计报告当中将亏损披露为盈利,或者将盈利披露为亏损”,不论数额多少,都构成本罪,入罪门槛太低。过去十多年来,证监会认定的行政违法案件中,与信息违规披露有关的案件占据了重要位置。证监会办理的很多违规披露信息行政违法案件,参照上述刑事追诉标准,其实也同时构成了违规披露、不披露重要信息罪。但事实上,该罪的案发数量并没有这么多。因此,马律师认为信息违规披露领域存在着以罚代刑的现象。

最后,马朗律师分析了我国证券市场信息监管领域存在问题。上市公司的“信息”不仅是投资者的投资依据,更是国家出台相关政策、相关行政措施的依据。相对于英美国家,我国资本市场虽起步晚,但是与“信息”有关的监管规则,包括围绕“信息”设立的刑事处罚规则,在立法上还是比较完善的。然而,短期内制定了大量的监管规则,在执行时就难免会出现各种问题。马朗律师就其中两个问题进行了分析:

第一,行刑衔接的问题。2001年7月,国务院颁布了《行政机关移送涉嫌犯罪案件的规定》,第十二条规定:“行政执法机关对公安机关决定立案的案件,应当自接到立案通知书之日起3日内将涉案物品以及与案件有关的其他材料移交公安机关,并办结交接手续。”据此,是否意味着证监会正在办理的行政违法案件,一旦被公安机关刑事立案侦查,证监会就应当移交并结束行政处罚案件的办理?换言之,证券违法行为的处理方面,拥有行政处罚权的证监会在对上市公司的了解和相关专业知识的研判方面,都远远超过公安机关,是否要遵循先刑后行的规则?实践中,即便公安机关刑事立案后,甚至案件走到开庭审理阶段,遇到相关专业问题,依然存在委托证券监管部门出具专业意见的情况。因此,证券领域的专业性决定了我们理顺今后处理相关证券违法行为的程序。

第二,《追诉标准(二)》存在的两个问题:(1)根据第六条第三项之规定,虚增利润的追诉标准是达到当期披露的利润总额30%以上;而根据本条第七项,公司在财务会计报告中只要将亏损披露为盈利,就达到入罪标准,因此这两项规定的追诉标准在行为危害性方面是否相当?是否符合本罪立法本意?值得商榷。(2)第六条第(六)项规定“致使不符合发行条件的公司、企业骗取发行核准并且上市交易的”,该项规定如何理解?违规披露、不披露重要信息罪与《刑法》第160条欺诈发行股票、债权罪,行为上是否存在竞合的情况?

马朗律师的讲授结束后,同学们踊跃提问。

对于为什么在信息违规领域,大量涉嫌刑事犯罪的案件应当被移送而没有被移送的问题,马朗律师认为,主要原因有二:其一,对监管机构来说,行政处罚后的案件要不要移送以及怎么移送,规则粗浅,缺乏成熟机制或者惯例;其二,在经济高速发展过程中,国家对市场主体尤其是上市公司总体上持比较宽容的态度。

针对如何理解“其他重要信息”在未来会成为重要的博弈点,马朗律师解答说:首先,重要信息的外延不明。从现有案例来看,不仅业绩造假、虚增利润以及股东的非经营性占用资金属于应当披露的信息,为股东提供担保、对于募集来的资金如何使用,也属于证监会认为依法应当披露的信息。由此可知,证监会认定的上市公司的信息披露范围呈扩大化趋势。听证会中的听证员则从实质上把握“重要信息”,只要“信息”有可能损害股东或者其他人利益,都可能被列为“重要信息”;其次,《刑法》对“重要信息”有很多都兜底性规定,但证监会规定的重要信息和违规披露重要信息罪中的“重要信息”不能划等号,否则就无法从性质上区分行政违法和刑事犯罪。

对于违规披露重要信息罪的存废问题,马朗律师表示,从刑事政策的角度来看,国家要打击严重的违规披露行为,就必须有相应的刑法条文存在。但是,从追诉标准来看,现有入罪门槛过低,不符合整个经济发展的趋势。有鉴于此,本罪有存在的必要,但也有必要调高入罪门槛,并加大前端行政执法力度,严格相关机构监管措施。

由于时间问题,王新教授不得不宣布课堂互动暂告一段落,课程进入最后一个版块:总结延伸。

首先,王新教授在马朗律师介绍的基础上,对于违规披露重要信息罪的刑事立法变迁,做了如下补充:1993年《公司法》最早对提供虚假财会报告作出禁止性规定,并且规定了构成犯罪的,依法追究刑事责任;1995年2月,全国人民代表大会常务委员会颁布《关于惩治违反公司法的犯罪的决定》,其中将《公司法》中涉及到追究刑事责任的内容具体化,从该规定第四条就可以看到1997年《刑法》“提供虚假财会报告罪”的模板;1997年《刑法》第161条则完全沿袭上述补充规定的罪状,只是在法定刑方面予以微调;之后,《刑法修正案(六)》(2006年)第161条做了修改,在行为对象上加入了“依法应当披露的其他重要信息”,扩大了信息披露范围。

其次,王新教授强调,信息是证券市场赖以存续的基石。广大投资者买卖股票的主要依据,是上市公司的重要信息。“三公”(公开、公平、公正)原则,以及内幕交易罪、泄露内幕信息罪、利用未公开信息交易罪、编造并传播证券交易虚假信息罪、操纵证券市场罪等都是围绕“信息”进行规制的。因此,违规披露或者不披露重要信息,直接关系到证券市场的发展。

王新教授认为,要加大对证券类犯罪的刑事处罚力度,重中之重是强化信息披露制度,严厉打击违规披露或者不披露信息的行为。2020年3月1日,新《证券法》将开始正式实施,其中第五章专章规定了信息披露制度,并且还提高了违反信息披露义务的违法成本。相应地,《刑法》要配合《证券法》的修订,以实现《刑法》与《证券法》的“第二次握手”。目前《刑法》第161条只有一个法定刑档次,法定最高刑是三年,应当在条文中增加第二档法定刑,加大违规披露信息的刑事违法成本。

最后,王新教授从刑法教义学的角度,对《刑法》第161条进行了如下几个方面的解读:

第一,正如马朗律师所述,证监会掌握了很多违规披露、不披露重要信息的线索,但是并没有移交公安机关予以刑事追诉,这就出现了行政违法和刑事犯罪之间“冰火两重天”的局面。当然,一直没有出台关于第161条的司法解释,是造成这种局面的一个重要原因。证券类犯罪司法解释制定起来非常困难,例如1997年《刑法》有内幕交易罪,2012年才出台关于内幕交易的司法解释;1997年《刑法》有操纵证券市场罪,2019年才颁布相应的司法解释,出现了鲜明的“剪刀差”的滞后局面。面对目前提高违规披露信息的违法成本、加大打击力度的统一认识和大背景,“两高”一定会加速出台相关的司法解释。

第二,违规披露重要信息罪的行为对象是“重要信息”,是属于信息类犯罪。对于如何理解该罪的行为对象,“其他重要信息”的外延有多大,王新教授指出,可以《证券法》的规定为基础,来一分为二地看:(1)第79条规定了定期报告制度,包括年度报告、中期报告;(2)第80条和第81条列举了属于“重大事件”的情形,这属于临时报告。王新教授还对《刑法》第160条和161条两个罪名进行了区分:第160条规定的欺诈发行股票、债券罪,信息披露是发生在证券首次上市阶段;第161条规制的违规披露行为,则发生在证券二级市场,两个罪发生的时空是不同的,所以在本质上属于不同的两个罪名。

第三,关于违规披露重要信息罪的行为主体。在体系位置上,该罪名处于第三章的第三节,本节公司犯罪的很多罪名都是纯正的单位犯,直接处罚的对象是直接负责的主管人员和其他直接责任人员。追溯到1993年《公司法》,其处罚的对象就是直接负责的主管人员和其他直接责任人员,采取了责任转嫁的作法。另外,对于会计师、律师等中介组织人员在信息披露过程中造假的行为,如果他们与上市公司有犯意联络,则构成共犯;如果没有犯意联络,则依据《刑法》第229条提供虚假证明文件罪定罪处罚。

此外,王新教授还强调,要加大对证券信息披露制度的保护力度,除了提高违法成本,还需要与诚信制度联系在一起。

课程结束时,王新老师特别感谢马朗律师在百忙之中,特别是在疫情期间诸多不便的情况下,专门抽时间为同学们带来精彩纷呈的交流。本次课程也在同学们对两位授课老师的感谢之中圆满结束。