新闻中心

News center

News center

案件能够不起诉或无罪宣判,历来是刑辩律师追求的最高境界。思路决定出路,细节决定成败。笔者近期办理的两起案件虽都与企业刑事合规有关,但不起诉的辩护路径却并不相同,可谓是“条条大路通罗马”。

一、企业改善治理架构,合规经营助力腾飞

第一起案件中,A企业主要从事精密机械加工,但由于管理不规范,大量生产工具和原料通过网上购买,也没有及时开具增值税专用发票。为解决这一问题,A企业负责人自2018年至2021年三年期间让B企业为其虚开专票270余万元,涉嫌骗取国家税款33万余元。2022本案案发,A企业委托笔者为其进行辩护。

笔者在接受委托后,通过与负责人交谈、收集相关数据和实地走访企业,了解到企业在案发后,依然增投增产,投资规模和企业人员都在增加。企业还与多家大型企业、研究机构和著名高校合作,2022年已纳税40余万元,企业整体发展势头十分良好,但如入罪则将被合作单位移出招投标白名单。

经过认真研究和分析,笔者认为该企业值得保护,在搜集了大量企业资料后,笔者向检察机关递交了企业刑事合规整改申请报告,申请对该企业启动企业合规整改。后经检察机关批准,针对A企业的合规整改正式启动。

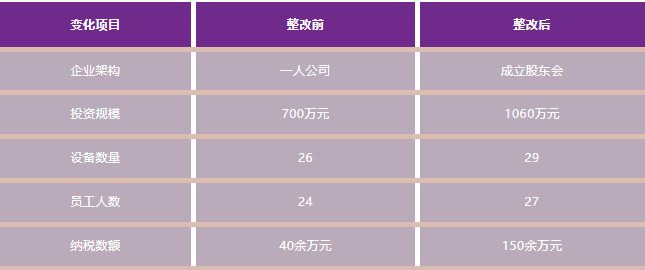

如何确保企业真合规而非纸面合规,这是此次整改和能顺利通过合规考察的核心问题。A企业整改前是一人公司,内部并未形成规范的经营管理制度。可以说,负责人在企业中有着绝对的话语权。笔者团队与企业负责人磋商,并吸收第三方专家的建议后,决定在企业架构上变革原有一人股东的格局,通过股改增加1名股东,设立了合规委员会,从公司架构层面完善监督。

蓄力“真合规”,企业新腾飞。为确保上述内容能在整改期间落实,笔者团队还制定了详细的工作计划表。A企业通过完善的合规管理制度,有效推动企业发展:企业在整改期间继续加大投入,规范管理使企业灵魂人物能够全身心投入扩大生产和技术研发,企业同时还获得高新技术企业的称号,这让企业向高精尖、高附加值的方向更进一步。在经过整改后,企业面貌焕然一新。

△ 合规整改申请报告和证据材料

△ A企业整改前后变化对比表

在之后举办的听证会上,企业整改成果得到了第三方专家代表以及听证员高度的认可。经听证员评议,建议检察机关对其作出不起诉的处理。检察机关对A企业作出不起诉决定。

△ 不起诉决定书

二、据理力争同案同“判”,五企业得到依法保护

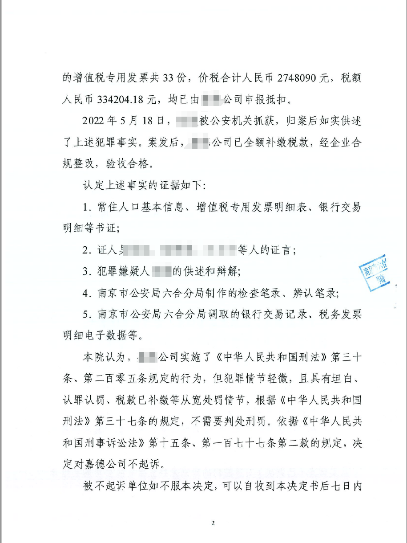

另一案件当事人虽与涉案企业合规整改有关联,但最终出罪路径却与A企业不同。经营四家苗木种植和销售的企业主周某,主要为各类工程项目提供苗木。2019年,周某认识的苗木供应商吴某找到周某,让其为从事建筑工程的D企业开具1000多万元的苗木增值税普通发票。出于吴某多年的合作关系和考虑未来能与D企业之间的合作,周某于是以其四家企业的名义,在2019年和2020年为D企业虚开增值税普通发票14张,票面金额1000多万元,D企业则通过吴某向周某支付了12万元的开票费用。2021年7月本案案发。

案件经公安机关侦查,D企业通过吴某让周某以及另外一名苗木经营者孙某共同为其虚开增值税普通发票1100多万元。案件随后移送检察机关审查起诉。在该阶段,周某委托律师以四家企业的名义申请启动涉案企业刑事合规整改,但并未获得准许。与此同时,D企业的整改申请获得通过。笔者在此时接受周某委托,为其进行辩护。

接受委托后,笔者仔细研究案卷、与当事人进行交流以及检索法律法规和案例。经过研究,笔者发现周某及其企业虽为虚开发票类案件中的“开票方”,因其是经营农林产品,只需在开票时交纳万分之三的印花税。本案的犯意提起者并非周某,而是D企业:D企业因无法从上游供应商获得足够发票才让吴某找人为其开票,D企业已用虚开的发票造成国家税款120余万元的损失。而现在D企业已经开展企业刑事合规整改,D企业与涉案的负责人均有可能通过合规整改获得不起诉,周某及其企业却有极大可能被起诉至法院。这将造成“犯意提起及虚开金额更大并造成税款损失大者出罪,配合开票及虚开金额小并没有造成税款损失者入罪”的结果,这显然有违同案同“判”的基本法则。

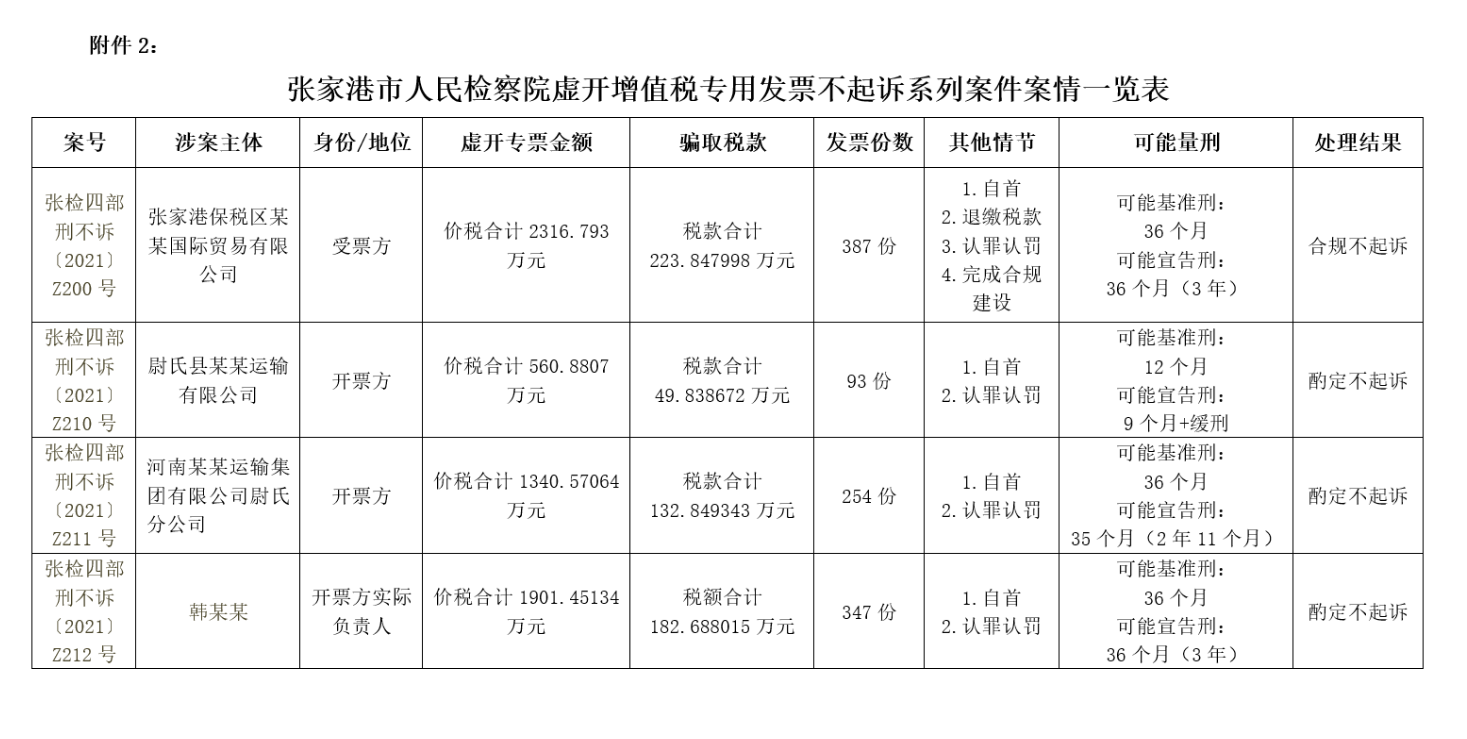

而在案例检索过程中,笔者发现了2021年张家港保税区某某国际贸易有限公司涉嫌虚开增值税专用发票罪的案件中,该贸易公司涉嫌虚开税额达224万元。其中,开票方韩某某及其2家企业涉嫌虚开达183万元。但该贸易公司在经过企业合规整改后,检察机关对其作出了不起诉决定;同时,针对涉案的韩某某及其企业作出了酌定不起诉的决定。这一系列案件中,虚开的增值税专用发票造成了更大的税款损失,但受票方合规整改,开票方酌定不诉,这对于本案的处理具有特别重大的参考价值。

综合上述情况,笔者向检察机关提出辩护意见,并附相关案例检索,全面陈述辩护意见。同时由四家涉案单位委托财税公司和律师自发启动企业刑事合规整改并形成报告。此外,为争取本案能够得到公正处理,笔者一直与承办检察官沟通,强调本案应当均衡处理,检察机关在对D企业合规不起诉听证时也应积极听取听证员对周某及其四家企业的不起诉听证。

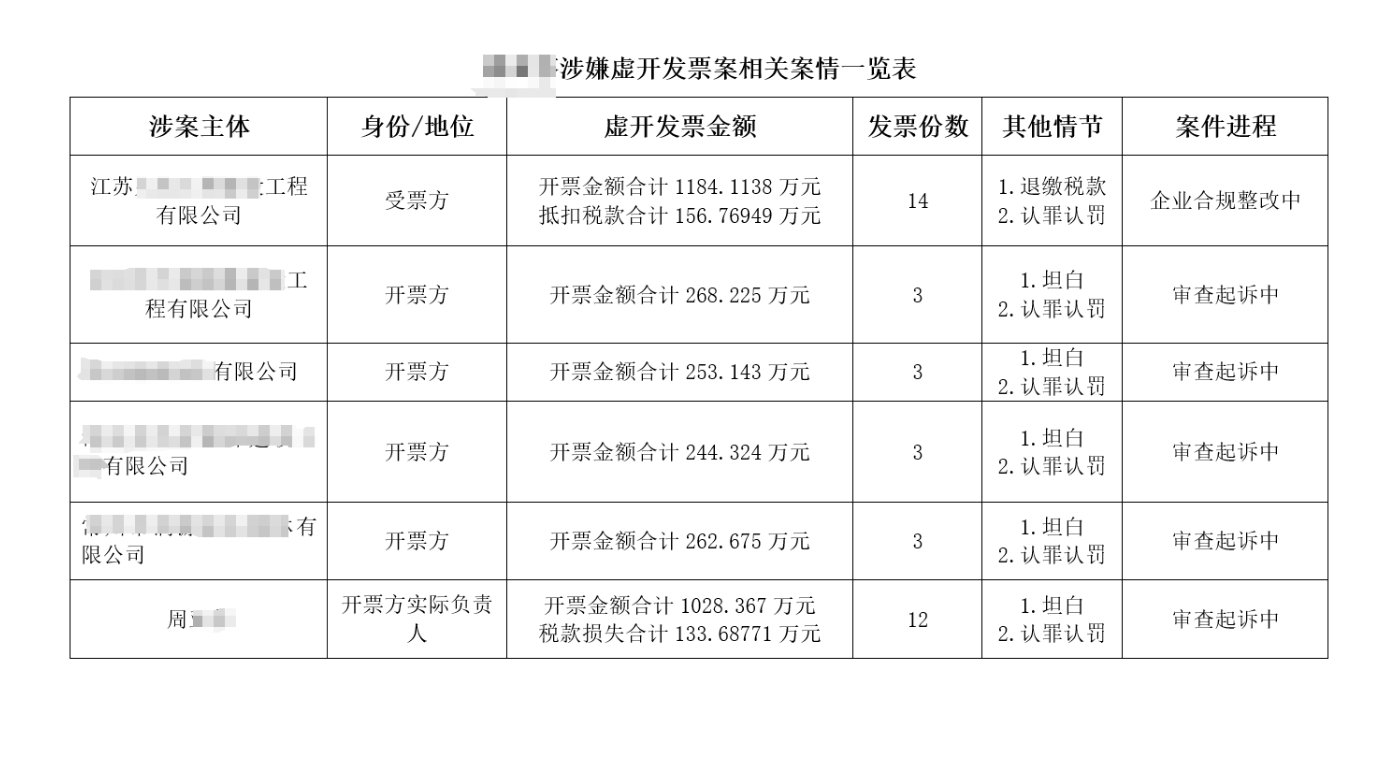

△ 案例检索与本案案情对比

最终,D企业在2024年完成企业合规整改并验收通过,5月,检察机关决定对本案举行听证会。在听证会上,笔者向检察机关、侦查机关以及听证员阐述了辩护意见。听证员经评议,建议检察机关对D企业及其负责人、吴某、周某及其4家企业一并作出不起诉决定。之后,检察机关遂作出不起诉决定。

△ 当事人周某及其4家企业的不起诉决定书

这一案件的处理不仅保护了周某的四家企业,其名下另一家企业的经营也不会受到不利影响,而该企业刚刚签下数额高达8000万元的苗木供货协议。更重要的是,周某个人、子女及家庭也不会因此承受有犯罪前科记录的不良影响。

三、结语

上述两起案件都和企业刑事合规整改相关联,笔者认为,只有把握好每个案件的深度、广度、高度,并与司法人员良性互动,有效抗辩,才能最大限度实现有效辩护。笔者在此也呼吁此次刑事诉讼法修改应当增加企业刑事合规整改制度,从而为国家轻罪有效治理和更好地保护民企发展提供有力的法律保障。

律师简介

薛火根,大成律师事务所高级合伙人、大成南京办公室董事局董事、大成中国区刑事专业组带头人,江苏省法学会刑诉法研究会常务理事,江苏省律协职务犯罪预防与辩护业务委员会副主任,第八、九届全国律协刑委会委员,第七届江苏律协刑委会主任,中国人民大学律师学院等客座教授,最高院第三巡回法庭诉讼服务志愿专家。独著《有效辩护新路径》,合著《刑事辩护的中国问题》和《刑辩三人谈-刑辩业务核心技能》,点睛网络课件深受广大律师认可。办理过大量在全国范围有重大社会影响的案件并取得良好效果。2016年被授予个人二等功。

杨声远,大成南京办公室律师助理,执业领域为刑事辩护、企业刑事合规和争议解决,具有丰富的办案经验。曾发表《对“人工智能刑法”的质疑——兼论对刑法谦抑性的价值坚守》《交通肇事罪中“推定责任”的刑法适用问题》等论文。