新闻中心

News center

News center

一、案件事实部分

A公司为一家建筑工程公司,主营房屋建筑工程施工,日常经营需采购钢材、商品砼、电缆等货物及建筑劳务。2016年5月1日“营改增”之前,A公司按“建筑业”缴纳营业税,“营改增”后A公司为增值税一般纳税人。因A公司在“营改增”之前一直未要求供应商提供发票,并与供应商按“不含税”价结算。2017年4月,A公司经测算发现公司增值税税负上涨明显,遂要求供应商必须提供增值税专用发票,按含税价结算,并且要求供应商向A公司补开之前已经结算但未开具的发票,补开发票的税款由A公司承担。

补开发票的流程如下:

A公司于2017年4月之前与某商品砼公司按“不含税、不开票”方式结算,2017年4月后,A公司要求商品砼公司补开之前已结算的货物发票,并按含税价向商品砼公司重新支付货款,后商品砼公司按价税合计金额向A公司开具2017年4月之前交易的增值税专用发票,扣除税点后,通过其对公账户将剩余资金转给A公司员工个人账户。

二、争议焦点

基于庭审调查及《审计报告》出具人员与专家辅助人的出庭质询,总结如下三个争议焦点:

(一)发票能否补开?

(二)如果可以补开,是否可以补开增值税专用发票?

(三)补开的增值税专用发票是否可以抵扣?抵扣了是否构成虚开犯罪?

三、辩护意见

01 发票可以补开

发票到底能否补开?辩护人用事实证明补开发票是可行并且合法的,辩护人于2020年11月4日向滴滴出行申请补开了长达三年半之久的、行程日为2017年4月25日的一张发票,金额80.9元。

当日,滴滴出行科技有限公司向辩护人出具了补开的增值税发票,辩护人以事实证明补开发票是可行并且合法的,《审计报告》出具人员“发票不能补开”,以及后面改称为“有条件补开”的论述,是完全错误的。

另外,依据《企业所得税税前扣除凭证管理办法》(国家税务总局2018年第28号)第十七条的规定:除发生本办法第十五条规定的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

即企业在以前年度应当取得而未取得、在以后年度取得的发票是允许作为合法记账成本在税前扣除的,以此可以看出,国家税务总局是认可补开发票的合法性的。

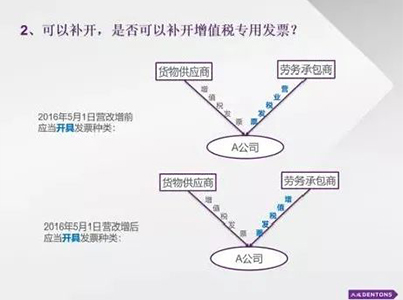

02 货物交易可以补开增值税专用发票,劳务业务只能补开增值税普通发票

既然发票可以补开,是否可以补开增值税专用发票?这个问题应该从开票方角度来阐述,A公司有两类开票方,一类是货物供应商,也就是钢材、木材等这些材料供应商,另一类是劳务承包商。对于A公司而言,营改增业务主要指的是建筑业劳务,而货物购销是非营改增业务。在营改增之前,货物供应商就具备向A公司开具增值税专用发票的能力,在补开发票的情况下,当然也可以补开增值税专用发票。但是劳务方面就不同了,劳务业务属于营改增项目,在营改增之前劳务承包商只能向A公司开具营业税发票,营改增之后才可以向A公司开具增值税发票。

如果补开的是2016年5月1日之前的营业税业务,依据《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号)第七条的规定:纳税人2016年5月1日前发生的营业税涉税业务,包括已经申报缴纳营业税或补缴营业税的业务,需要补开发票的,可以开具增值税普通发票。

且国家税务总局对上述《公告》官方解读:本次《公告》中明确,对纳税人2016年5月1日前发生的营业税涉税业务,包括已经申报缴纳营业税或补缴营业税的业务,需要补开发票的,可开具增值税普通发票,且不再规定纳税人可以开具增值税普通发票的时限。《审计报告》出具人员当庭所述“补开发票只能在2017年12月31日之前完成”的说法是完全错误的。

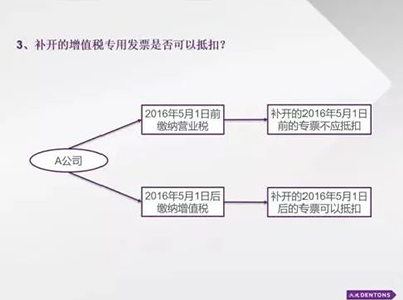

03 补开营改增之后交易的发票,可以抵扣;补开营改增之前交易的发票,不应抵扣,不应抵扣而抵扣的,也不构成虚开犯罪

如果A公司补开的是2016年5月1日营改增之后的交易,A公司作为增值税一般纳税人,当然可以合法取得增值税专用发票并抵扣。但如果补开的是2016年5月1日之前的交易,因A公司在营改增之前作为营业税纳税人,即便取得了增值税专用发票也是不能够抵扣的。

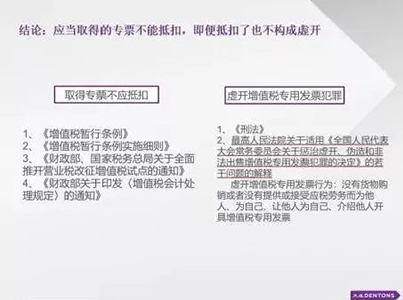

但,即便取得的增值税专用发票不应抵扣而进行抵扣的,也不构成虚开犯罪。理由如下:

第一,税收法律法规明文规定了可以取得增值税专用发票而不应抵扣的情形。《增值税暂行条例》第十条、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第二十七条分别规定了相应不可抵扣进项税额的多种情形,以日常生活中最常见的“餐饮服务”发票为例,如企业取得了餐饮服务的增值税专用发票,是不能抵扣进项税额的,但即便进行了抵扣也不应构成虚开增值税专用发票犯罪。如果这种行为也构成虚开犯罪,有太多人将成为虚开犯罪嫌疑人,且绝大多数人取得了餐饮服务增值税专用发票后,不知道单位财务人员是否进行进项税抵扣。如果说取得了不应抵扣的专票而抵扣的行为构成虚开的话,那么关于虚开犯罪将人人自危,这并不符合惩治虚开的立法初衷与逻辑。

第二,取得的增值税专用发票不应抵扣却抵扣了进项税额,应由相关税收行政法律法规调整,《增值税暂行条例实施细则》第二十七条、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第三十条规定,已抵扣进项税额的购进货物(不含固定资产)、劳务、服务,发生本办法第二十七条规定情形(简易计税方法计税项目、免征增值税项目除外)的,应当将该进项税额从当期进项税额中扣减。以及《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)第二条第一款第二项规定了进项税额如何转出的财务处理方式。

第三,不应抵扣的增值税专用发票抵扣了进项税额,该行为不属于《发票管理办法》第22条规定的与实际经营业务不符的虚开行为。A公司补开的增值税专用发票是基于真实交易而应当取得的发票,与《发票管理办法》第22条规定的虚开行为是截然不同两种行为。即A公司“应当取得的专票不应抵扣而抵扣”的行为,在税收行政法规上都不属于虚开行为,更加不构成刑法意义上的虚开犯罪行为。

因此,补开营改增之前应当取得的专票不应抵扣,即便抵扣了也不构成虚开犯罪。主要原因有二,一是取得专用发票不应抵扣而抵扣的,应按下图左边的行政法规规范调整,虚开增值税专用发票行为应由下图右边刑法第205条以及相关司法解释调整。二是二者本质行为特征不同,取得专票不应抵扣而抵扣,是基于真实交易的情况下如实开具、合法取得的增值税专用发票,而虚开是在没有真实交易的情况下开具或取得增值税专用发票的行为,主观上存在骗取国家税款的故意,二者存在本质区别。

另外,如果A公司补开的是2016年5月1日营改增之后的交易,是依法可以取得并抵扣的,并且本案证据中确实存在这样的情形,补开的时间段是营改增以后的,A公司作为增值税一般纳税人,当然可以合法取得增值税专用发票并进行抵扣。并且,在案证据并无法区分所补开交易的具体时间,无法区分补开的是营改增之前还是之后的交易,本案无法排除补开的均是营改增后交易的合理怀疑。

综上,第一,发票是可以补开的。第二,货物交易可以补开专票,劳务业务,如补开的是2016年5月1日之前的劳务可以开具普票,补开2016年5月1日以后的劳务可以开具专票。第三,因A公司属于营改增行业范围,补开的2016年5月1日前的货物或劳务专票不能抵扣,但即使抵扣了也应受税收行政法律法规调整,不属于虚开行为,更不构成虚开犯罪;如补开2016年5月1日之后的交易可以依法取得专票并进行抵扣。

最后,辩护人用入住酒店前台照片中的文字,“索取发票是消费者的合法权益”作为结束语,A公司作为建筑材料及劳务的采购商,要求供应商补开发票,是其行使合法权益的行为,主观上没有骗取国家税款的故意,这与无货交易下的虚开是完全不同的两种行为,且本案涉嫌虚开的所有发票均是从供应商或中间商处取得的,A公司行使其合法权益的行为,即便过程中存在不应抵扣而抵扣的情形,从根本上并不属于虚开行为,更不构成虚开犯罪。综上,辩护人认为被告人不构成虚开增值税专用发票罪、虚开发票罪。

作者简介

徐伟律师,北京大成(石家庄)律师事务所权益合伙人、北京大成(石家庄)律师事务所学术委员会委员、注册会计师、税务师,以财税法律为专业方向,办理多起涉税争议案件及税务规划案件,并担任多家企业常年税法顾问,为多家金融机构、行业协会等开展税法培训。